Nätmäklarna har länge sett som de pigga utmanarna jämfört med storbankerna. Och på många sätt har de pressat priserna och erbjudit innovation som gynnat oss sparare. Men när det kommer till avgifter för aktivt förvaltade fonder har nätmäklarna aldrig lyckats, eller velat, pressa priserna. Här har vi betalat precis lika mycket om vi köpt en viss fond via vår storbank eller om vi köpt samma fond via nätmäklaren. När så SAVR för ett par år sedan lanserade ett helt nytt sätt att ta betalt för fonder blev det en ganska stor grej bland Sveriges mer insatta sparare.

Nätmäklarna har länge sett som de pigga utmanarna jämfört med storbankerna. Och på många sätt har de pressat priserna och erbjudit innovation som gynnat oss sparare. Men när det kommer till avgifter för aktivt förvaltade fonder har nätmäklarna aldrig lyckats, eller velat, pressa priserna. Här har vi betalat precis lika mycket om vi köpt en viss fond via vår storbank eller om vi köpt samma fond via nätmäklaren. När så SAVR för ett par år sedan lanserade ett helt nytt sätt att ta betalt för fonder blev det en ganska stor grej bland Sveriges mer insatta sparare.

För är det något vi lärt oss de senaste åren är det avgifternas betydelse för den långsiktiga avkastningen. En halv procentenhet lägre avgift kanske inte låter som någon avgörande grej, men det kommer göra en skillnad på hundratusentals kronor för den som sparar någon tusenlapp i månaden under några årtionden. Exakt vilka fonder som kommer gå bra i framtiden vet vi inte, men något som är helt säkert så är det fördelen med att betala en lägre avgift för en och samma fond, det kommer ge en helt garanterat positiv effekt på ditt sparkapital över tid.

Läs mer här!Så här fungerar fondbranschen

För att förstå hur SAVR kan erbjuda lägre pris än andra på exakt samma fonder måste vi först förstå hur prissättningen av fonder fungerar. Själva grunden är att du historiskt betalat exakt samma fondavgift om du köpt en fond direkt via fondbolaget som förvaltar fonden som om du köpt fonden via tex en nätmäklare.

För att ta en liknelse från en annan bransch motsvarar det alltså att du skulle få betala samma pris för kaffet om du köpte Gevalias kaffe på ICA.se som och du köpte det från Gevalia.se. Och precis som i fallet med kaffet där både Gevalia och ICA har fått en del av vinsten för kaffe som säljs på ICA så har fondbolaget, som förvaltar fonden och nätmäklaren, som sålt fonden till spararen delat på vinsten. Detta har skett via att fondbolaget delat med sig till nätmäklaren av den förvaltningsavgift som du som sparare varje år betalar för fonden. Detta kallas provision eller kick-back.

På sätt och vis har detta varit tydligt och transparent för kunden eftersom man fått exakt det priset som står tydligt angivet som fondens avgift, och exakt hur dessa pengar sedan fördelas där bakom kulisserna är inte något som gemene småsparare behöver fundera så mycket på. Det har heller inte funnits någon fördel med att bli kund och sätta in pengar hos massa olika fondbolag eftersom avgiften har varit den samma om vi köpt fonden via ett fondtorg hos en nätmäklare som erbjudit en stor mängd fonder på ett och samma ställe.

Så här fungerar SAVR

Själva grunden i upplägget hos SAVR är att de inte tar den provision som normalt sett fondbolaget delar med sig av till den som förmedlar kundkontakten. På en fond med 1,5 procent i avgift där avgiften delats upp så fondbolaget tagit 1 procent och nätmäklaren 0,5 procent så skickar SAVR vidare de 0,5 procent de får i provision till dig som kund. Men SAVR har så klart kostnader för att driva sin tjänst och vill i slutänden tjäna pengar, så istället för att leva på provision från fondbolagen betalar du som kund en låg årlig avgift på 0,09 procent till SAVR.

Om SAVR är bra eller dåligt för dig beror främst på vilken typ av fonder du vill köpa. När vi nu tittat på själva grundstrukturen för prissättningen hos SAVR inser vi snabbt att för väldigt billiga fonder med en förvaltningsavgift på kanske 0,2 till 0,3 procent om året blir besparingen obefintlig. Du kanske får en provision på 0,1 procent vidarebefordrad till dig men måste samtidigt betala en avgift till SAVR på 0,09 procent. För dyrare fonder med en avgift på låt säga 1,5 till 2 procent blir däremot besparingen desto större då provisionen kan uppgå till 0,5 procent, eller ännu mer, varje år. Att få tillbaka 0,5 procent i fondavgift och sen betala 0,09 procent i avgift till SAVR blir en stor besparing, framförallt efter några år med ränta på ränta.

Läs mer här!SAVR utbud

Vissa fondbolag har varit lite tveksamma till SAVR inledningsvis, vilket inte är så konstigt när det kommer in en ny spelare och ifrågasätter hela prismodellen i en bransch. Bland kända svenska aktörer som i nuläget inte finns hos SAVR kan fondbolag som Lannebo, Carnegie och Didner & Gerge nämnas. Trots detta är utbudet hos SAVR bra, med totalt över 1 400 olika fonder.

Det som saknas, förutom vissa enskilda aktörer, är främst riktigt billiga indexfonder. Men med tanke på prisstrukturen hos SAVR är det ändå den typen av fonder som är minst intressant att köpa via deras plattform. För den som vill samla allt sparande på ett och samma ställe är givetvis detta ett problem. Då även den som gillar aktivt förvaltade fonder kan vilja ha en bas av billiga indexfonder.

Prisexempel på några populära fonder:

| Fond | Avgift SAVR |

Ordinarie avgift

|

| Tellus Globala Investmentbolag | 2,78% | 3,14% |

| Enter småbolagsfond A | 1,27% | 1,78% |

| Robur Ny Teknik | 1,12% | 1,44% |

| Tin Ny Teknik A | 1,08% | 1,60% |

| Spiltan Aktiefond Investmentbolag | 0,26% | 0,27% |

När vi tittar på prislistan för fonder hos SAVR ser vi att besparingen generellt sett givetvis blir högst på de fonder som har högst avgift. Men det är inte riktigt så enkelt, utan rabatten i procent varierar även mellan olika fonder och fondbolag. Det går alltså inte att säga att priset alltid blir exakt si och så mycket lägre hos SAVR för en fond med en avgift på exempelvis 1,5 procent. Man får helt enkelt gå in på SAVRs hemsida och se vad avgiften är på just den fonden som man är intresserad av att köpa.

Att köpa fonder via SAVR

Det är väldigt lätt att komma igång med ett sparande hos SAVR. Antingen via deras app eller hemsida.

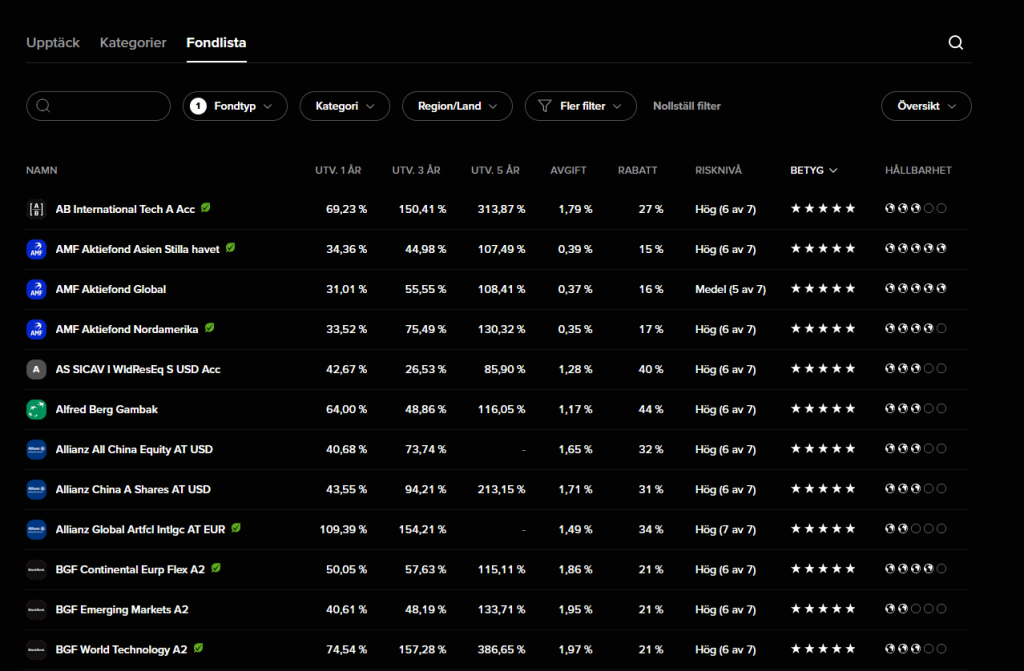

Du blir enkelt kund med hjälp av mobilt bank-id och att hitta de olika fonderna som det går att välja på är superenkelt. Antingen kan du få inspiration genom att titta på populära val hos andra sparare, eller så söker du snabbt och enkelt upp på den fond du redan vet att du är sugen på att köpa med hjälp av sökfältet. Fondens ordinarie avgift och den avgift du kommer betala hos SAVR är också den väldigt tydligt redovisad och omöjlig att missa. Transparent och tydligt, precis som det ska vara!

Det är också väldigt lätt att hitta inspiration till fonder via de olika listor som SAVR erbjuder. Där kan du lätt sortera fonderna efter olika kategorier, avgift eller historisk avkastning. Du ser redan i tabellform hur hög avgiften är och vilken procentuell rabatt du får.

Kontotypen du använder dig av på SAVR är ett ISK, vilket är den kontotyp som passar bäst för de flesta när det kommer till ett långsiktigt sparande i aktier eller aktiefonder. Du slipper därmed deklarera dina affärer och betalar en låg årlig skatt istället för skatt på din vinst.

Även att sätta in pengar är väldigt enkelt på SAVR. Du kan till och med göra insättningar via Swish.

Läs mer här!Fonder som handlas i utländsk valuta

Något att vara vaksam på hos SAVR är den växlingsavgift på 0,5 procent som du får om du köper fonder som handlas i annan valuta än SEK. Denna kostnad uppkommer bara vid köp och sälj av fondandelarna, så det gäller att vara långsiktig om du vill köpa fonder utländsk valuta. Över en placeringshorisont på många år kan du kanske leva med att 1 procent (0,5 vid köp 0,5 vid sälj) försvinner i avgift. Men ska du bara behålla fonden under en kortare period blir denna avgift betydande och troligtvis större än den besparing du gjort på fondavgiften.

Växlingsavgiften på 0,5% är till exempel dubbelt så hög som den du betalar hos nätmäklarna när du köper utländska aktier. Det gör att SAVR passar bäst för fonder som handlas i svenska kronor.

Att ta kontakt med SAVR

Precis som nätmäklarna så är tanken med SAVR att kunna hålla låga avgifter genom att ha låga kostnader per kund. Det betyder att själva grunden för upplägget är att kunderna ska klara sig själva. Skillnaden blir tydlig mot en bank med fint kontor där du bokar personligt möte med en bankman som lägger tid på dig. Denna kostnad för banken vill de sedan få tillbaka genom att du som kund får betala avgifter för bankens olika tjänster.

SAVR har däremot tagit det här med att hålla kostnaderna nere och att kunden ska klara sig själv ett steg längre än nätmäklarna. SAVR erbjuder för närvarande ingen möjlighet till kontakt med deras kundservice via telefon. Man hänvisas istället till mail eller chat i inloggat läge för att få kontakt med SAVR.

Förhoppningsvis får du all information om SAVR som du behöver redan i den här artikeln, men skulle du undra något mer så har SAVR samlat en stor mängd frågor och svar på sin hemsida som förhoppningsvis gör att behovet av att få kontakt med dem via telefon obefintligt. Och såldes inget problem. För personliga frågor gällande ditt konto är chatt via inloggat läge det bästa och säkraste alternativet.

SAVR säkerhet

Många kan säkert uppleva det som lite riskfyllt att placera sina pengar hos ett så pass ungt och okänt bolag som SAVR. Men det finns egentligen ingen anledning till oro.

Dina investeringar i fondandelar ägs av dig personligen och är avskilda från SAVRs ekonomi och verksamhet. Har du kontanter hos SAVR som du inte hunnit köpa fondandelar för än så omfattas de av insättningsgarantin och investerade pengar skyddas av det statliga investerarskyddet.

SAVR är certifierade av VeriSign vilket är samma typ av säkerhetslösning som används av de ledande bankerna, och all data är krypterad.

SAVRs verksamhet övervakas precis som andra aktörers även av Finansinspektionen.

Frågor och svar kring SAVR

Hur tar SAVR ut sin avgift på 0,09 procent?

Fondbolagen tar ut sin årliga avgift genom att de drar bort 1/365 del av den årliga avgiften av fondens värde varje dag. Det är en del av denna avgift som du sedan får tillbaka en gång per kvartal som kund hos SAVR. Det är i samband med denna utbetalning en gång i kvartalet som SAVR tar ut sin avgift på 0,09 procent per år.

Själva beräkningen sker alltså på samma sätt som för fondbolagens förvaltningsavgift men skillnaden är att avgiften betalas en gång per kvartal istället för en gång om dagen. Avgiften beräknas på hela värdet på din depå hos SAVR. Det är därför viktigt att inte ha kontanter liggande på kontot då det blir avgift även på dessa.

Vilka nackdelar har SAVR?

En par nackdelar vi redan nämnt i vår recension av SAVR är att utbudet av billiga indexfonder är begränsat. Samt att prismodellen gör att besparingen vid köp av billiga fonder med under 0,4 procent i avgift blir obefintlig. Detta gör att SAVR för många främst ska ses som ett komplement där man inte vill lägga alla sina besparingar. Det kan göra att överblicken blir sämre om du har lite pengar på lönekontot hos din storbank, lite indexfonder och rena aktier hos en nätmäklare och sen lite aktivt förvaltade fonder hos SAVR. Men med tanke på att det blir en betydande besparing för den som vill ha aktivt förvaltade fonder kan den sämre överblicken absolut vara värd sitt pris.

En annan nackdel vad gäller överblicken är att SAVR inte har samma visuella möjligheter som du har hos nätmäklarna att se din avkastning på ett snyggt sätt. Det går till exempel inte att se snygga grafer över den historiska avkastningen och jämföra sin egen utveckling med olika index under olika tidsperioder.

Jag läste på Flashback att SAVR saknar belåningsmöjlighet. Vad betyder det?

Ja det stämmer att det ofta lyfts fram som en nackdel med SAVR, men som kanske också går att se som en fördel.

Belåning betyder att du ökar risken i ditt sparande genom at skapa så kallad hävstång, en möjlighet som finns hos till exempel nätmäklarna men inte hos SAVR. Det fungerar så att du lånar pengar med dina aktier eller fonder som säkerhet, liknande det upplägg du har när du lånar pengar till ett boende med bostaden som säkerhet. Detta innebär att du kan använda dina värdepapper som säkerhet och få loss pengar som du kan köpa ännu mer värdepapper för. Detta gör att svängningarna blir större. Vilket alltså betyder att om värdet på dina värdepapper stiger så stiger värdet i din portfölj snabbare än om du inte hade använt belåningen. Nackdelen är så klart att det omvända sker vid nedgång.

Blir nedgången tillräckligt stor finns det också risk att du måste sälja dina värdepapper för att säkerheten blir för låg i förhållande till lånets storlek. Och det är i precis det läget när värdet gått ner mycket som du inte vill tvingas sälja. Dessutom får du normalt sett alltid en räntekostnad när du belånar din portfölj som avkastningen måste överstiga för att det ska bli en bra affär.

Många avråder på grund av den ökade risken för belåning, vilket gör att avsaknaden av denna funktion kanske inte är någon nackdel för den breda massan som ändå bör hålla sig borta från belåning. För den kunnige spararen som förstår riskerna och kan använda belåning på rätt sätt skulle det däremot kunna anses vara en nackdel att SAVR inte erbjuder belåning av fondportföljen.

Varför visar inte den historiska utvecklingen hos SAVR bättre resultat än samma fond hos en aktör där fonden har högre avgift?

Den rabatt på fondavgiften som du får hos SAVR läggs inte på själva fondens värde utan betalas ut som kontanter till ditt konto. Du kan sen välja vad du ska göra med dessa pengar. Det betyder att själva avkastningen för en given fond mätt som fondens andelsvärde och procentuell utveckling inte ser bättre ut hos SAVR än på annat ställe. Om du däremot tar den utbetalning i kontanter som du får till ditt konto och köper fler fondandelar för så kommer din avkastning bli bättre än för de som äger fonden utan att få rabatt. Men det kommer alltså inte synas på fondens historiska avkastning hos SAVR.

Fördelen med upplägget där du får kontant utbetalning är att det blir tydligt hur mycket som verkligen betalas ut i rabatter. Och att du själv kan välja om du vill använda rabatten till att köpa mer i just samma fonder som du redan har eller köpa något annat.

Vad betyder aktiva och passiva fonder?

Aktiva fonder betyder att fonden sköts av en förvaltare som gör ett aktivt arbete för att försöka hitta rätt investeringar för att fonden ska ge en bra avkastning. I en aktivt förvaltad Rysslandsfond sitter det alltså en eller flera förvaltare och försöker avgöra vilka ryska bolag som är extra intressanta att investera i. De gör troligtvis också en stor mängd olika besök ute på företag i Ryssland för att träffa bolagens ledning och bilda sig en uppfattning om verksamheten. Detta kostar så klart pengar både i form av löner och omkostnader i form av resor. För att tillräckligt många sparare ska hitta fonden behöver de även marknadsföra sig. Dessa pengar måste fondbolaget få in genom att de som sparar i fonden betalar en procentuell avgift varje år baserad på hur mycket pengar de investerat i fonden. En vanlig avgift på en aktivt förvaltad fond är runt 1 till 2 procent. Det betyder att fonden måste ge en avkastning som är så bra att den ger en attraktiv avkastning till spararna även efter att avgiften är bortdragen. Vissa förvaltare lyckas med detta år efter år, medan många andra har svårt att klara av att generera en så hög avkastning att fonden är värd sitt pris.

En passiv fond innebär istället att man struntar i att sitta och klura på vilka bolag som ska ge en extra bra avkastning. Det innebär i sin tur att man både kan lägga ner mindre tid i form av analysarbete och slipper kostnader i form av resor och företagsbesök. En passiv fond nöjer sig istället med att kopiera ett index och följa indexets utveckling. Det gör att avgiften för en passivt förvaltad indexfond ofta ligger på under 0,4 procent om året.

Eftersom SAVR erbjuder en rabatt på fondavgiften som blir större ju högre avgift fonden har lämpar sig SAVR främst till aktivt förvaltade fonder. Det vill säga de fonder som har en lite högre avgift.

Sammanfattning av vårt SAVR omdöme

SAVR är ett bra alternativ för dig som vill handla aktivt förvaltade fonder till rabatterad avgift.

Exakt vilken fond som kommer gå bra i framtiden vet ingen, men att du får bättre avkastning om du betalar 1,08 procent i avgift för fonden TIN Ny Teknik hos SAVR än om du betalar 1,6 procent för samma fond på annat ställe är helt klart.

Du får själv värdera om det känns bökigt att ha vissa fonder och aktier hos en nätmäklare och andra fonder hos SAVR. Ju fler som byter till SAVR desto större chans borde det vara att nätmäklarna på sikt även de erbjuder attraktivare priser på fondsparande.

Läs mer här!Disclaimer: Historisk avkastning är ingen garanti för framtida avkastning. En investering i aktier, fonder eller värdepapper kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd.